Mảng bất động sản khởi sắc, Năm Bảy Bảy (NBB) báo lãi tăng 380%

Tại ngày 30/6/2023, CII ghi nhận các khoản vay đáng chú ý gồm Vietcombank (547 tỷ đồng); Vietinbank (900 tỷ đồng); VP Bank (685 tỷ đồng); công ty TNHH MTV Khu Bắc Thủ Thiêm (400 tỷ đồng) và CII (334 tỷ đồng)

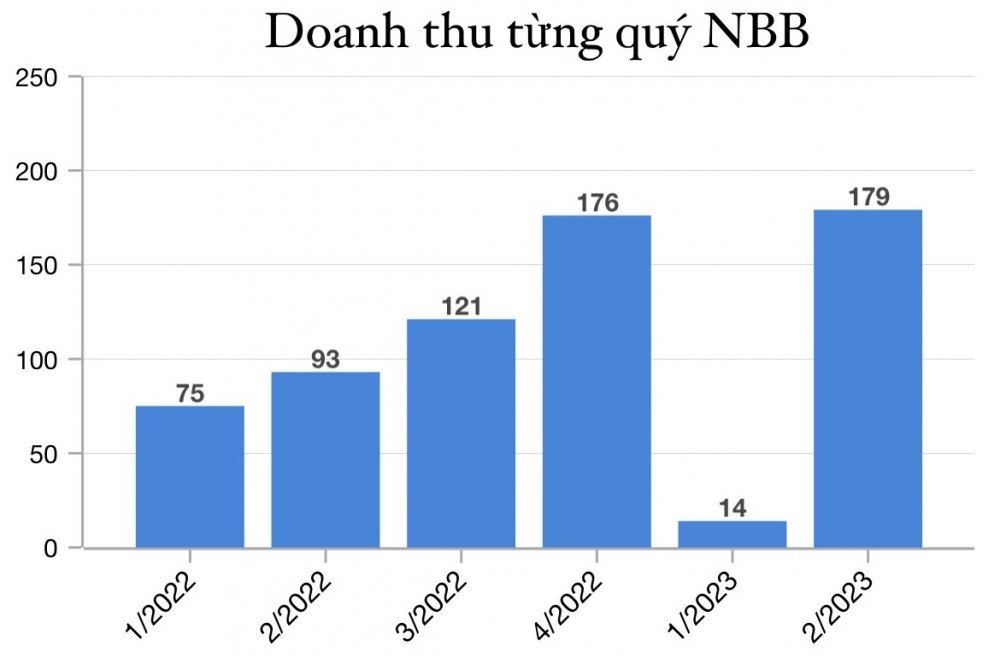

CTCP Đầu tư Năm Bảy Bảy (HoSE: NBB) vừa công bố báo cáo tài chính quý 2/2022 với 179 tỷ đồng doanh thu, cao gấp 12 lần so với quý trước đó và tăng 92% so với cùng kỳ. Về cơ cấu doanh thu, kinh doanh bất động sản mang về 175 tỷ đồng; bán hàng và cung cấp dịch vụ đạt 3,8 tỷ đồng. Theo đó , NBB thu về 105 tỷ lợi nhuận gộp, tăng gấp 2,2 lần so với cùng kỳ.

Mảng bất động sản khởi sắc, Năm Bảy Bảy (NBB) báo lãi tăng 380%

Đơn vị: Tỷ đồng

Trong kỳ , doanh thu từ hoạt động tài chính của NBB giảm nhẹ từ 41 tỷ đồng còn 36 tỷ đồng, trong khi, chi phí tài chính lại tăng từ 61 tỷ đồng lên 95 tỷ đồng.

Kết quả, CTCP Đầu tư Năm Bảy Bảy báo lãi 1,18 tỷ đồng trong quý 2/2023, tăng gần 9 lần so với 133 triệu đồng lợi nhuận của quý 1/2023 và gấp 4,8 lần so với cùng kỳ năm 2022.

Lũy kế 6 tháng đầu năm, NBB mang về 193 tỷ đồng doanh thu thuần, tăng 14% so với quý 2/2022 và 1,3 tỷ đồng lợi nhuận sau thuế, giảm 26%.

Tại ĐHĐCĐ năm 2023, Năm Bảy Bảy đã thông qua kế hoạch sản xuất kinh doanh năm nay với tổng doanh thu đạt 800 tỷ đồng, lợi nhuận trước thuế dự kiến đạt 33 tỷ đồng. Sau nửa năm, NBB đã hoàn thành lần lượt 24% và 21% kế hoạch đề ra.

Tính đến ngày 30/6/2023, tổng tài sản của Năm Bảy Bảy đạt 7.182 tỷ đồng, tăng 12% so với số đầu năm, chủ yếu là tài sản dài hạn chiếm 4.095 tỷ đồng. Trong đó, khoản phải thu vốn góp hợp tác đầu tư với CTCP Đầu tư Hạ tầng Kỹ thuật TP HCM (CII) chiếm 2.007 tỷ đồng; chi phí xây dựng dở dang các dự án như NBB Garden III tại phường 16, quận 8, TP HCM và dự án NBB II tại xã Tân Kiên, huyện Bình Chánh, TP HCM và một số dự án khác chiếm 1.611 tỷ đồng.

Hàng tồn kho tăng thêm 198 tỷ đồng lên mức 1.553 tỷ đồng, chủ yếu là các dự án đang xây dựng dở dang như dự án khu dân cư Sơn Tịnh – Quảng Ngãi (610 tỷ đồng), dự án khu nghỉ dưỡng kết hợp khu dân cư Delagi Bình Thuận (792 tỷ đồng), dự án căn hộ Diamond Riverside (22 tỷ đồng), dự án khu đô thị sinh thái Đồn điền Hạ Long (27 tỷ đồng),…

Bên kia bảng cân đối kế toán, tổng nợ phải trả của NBB đạt 5.361 tỷ đồng, tăng 794 tỷ đồng so với đầu năm, chủ yếu là nợ dài hạn chiếm 3.253 tỷ đồng, vay nợ thuê tài chính dài hạn là 3.050 tỷ đồng.

Các khoản vay đáng chú ý gồm 547 tỷ đồng từ Vietcombank với lãi suất 8,5%/ năm; 900 tỷ đồng từ Vietinbank với lãi suất 11,5%; 685 tỷ đồng từ VP Bank với lãi suất 11,5%/năm; 400 tỷ đồng từ công ty TNHH MTV Khu Bắc Thủ Thiêm và 334 tỷ đồng CTCP xây dựng hạ tầng CII với lãi suất 8,5% nhằm bổ sung vốn lưu động và không có tài sản bảo đảm.

Dòng tiền đang quay trở lại đầu tư vào bất động sản

Bất chấp những khó khăn, dòng tiền đang quay trở lại đầu tư vào lĩnh vực này.

Bất động sản (BĐS) vẫn là kênh đầu tư ưa thích, phù hợp với thói quen tích lũy tài sản, khả năng bảo toàn vốn khá tốt so với các kênh đầu tư khác dưới góc nhìn kinh tế học. Bất chấp những khó khăn, dòng tiền đang quay trở lại đầu tư vào lĩnh vực này.

Dòng tiền quay trở lại?

Kể từ năm 2015 đến nửa đầu năm 2022, chính sách tiền tệ tại Việt Nam có sự nới lỏng khá mạnh, tăng trưởng tín dụng luôn xấp xỉ ở mức cao, từ 18 – 20% và mặt bằng lãi suất liên ngân hàng liên tục giảm ở các kỳ hạn. Việc nới lỏng tiền tệ đã hỗ trợ tăng trưởng kinh tế để duy trì mục tiêu đề ra.

Tuy nhiên, việc dòng tiền dễ đi vào thị trường đẩy giá một số tài sản, kênh đầu tư tăng trưởng khá mạnh. Trong vòng 10 năm qua, quy mô thị trường chứng khoán Việt Nam tăng gần gấp bốn lần so với lúc khởi điểm năm 2012, giá trị giao dịch vượt ngưỡng 1 tỷ đô la Mỹ/ngày. Đặc biệt là thị trường BĐS, liên tiếp trong nhiều năm tăng trưởng “nóng”, duy trì tốc độ tăng trưởng bình quân 15% mỗi năm.

Cùng với tốc độ tăng trưởng kinh tế, hệ thống hạ tầng, khu kinh tế, đô thị phát triển mạnh mẽ cả về số lượng lẫn chất lượng, thu nhập của người dân được cải thiện, giá BĐS tăng lên, hoàn toàn phù hợp với nguyên lý kinh tế, thị trường. Tuy nhiên, thực tế trong thời gian qua, giá BĐS tại một số địa phương tăng bất hợp lý, gấp nhiều lần so với giá trị đầu tư thực tế, vượt xa tốc độ tăng trưởng thu nhập của đại đa số người dân.

Chính sách nới lỏng sau một thời gian dài góp phần gây áp lực lên lạm phát tăng do thừa tiền trong nền kinh tế. Trước các quyết định tăng lãi suất rất mạnh của Cục Dự trữ Liên bang Mỹ (Fed), sự lên giá của đồng USD và áp lực lạm phát trong nước, đúng như viễn cảnh được các chuyên gia dự báo, nửa cuối năm 2022, Ngân hàng Nhà nước thực thi chính sách thắt chặt tiền tệ trở lại, để kiềm chế lạm phát và ổn định tỷ giá.

Chỉ sau một tuần mở lại kênh huy động vốn tín phiếu (bắt đầu từ 21/6), Ngân hàng Nhà nước (NHNN) đã hút về lượng tiền hơn 85.000 tỷ đồng. Giai đoạn tiền rẻ thực sự đã qua đi, nhà đầu tư cá nhân lẫn tổ chức buộc phải thận trọng hơn nữa với các quyết định rót tiền ra.

Việc thắt chặt chính sách tiền tệ cũng phần nào ảnh hưởng đến tốc độ tăng trưởng kinh tế, khi mà DN sẽ hạn chế vay vốn mở rộng sản xuất, kinh doanh do lo ngại rủi ro lãi suất. Sức cầu trong nền kinh tế cũng có thể tăng chậm hơn trong môi trường cung tiền thắt chặt và lãi suất cao hơn.

Với mảng kinh doanh BĐS, cho dù đại diện NHNN đã nhiều lần phát ngôn là cơ quan này không có chủ trương siết tín dụng. Tuy nhiên, trên thực tế, những tháng cuối năm 2022, dòng tiền của DN đã suy giảm mạnh, khả năng thanh toán lãi vay ở mức thấp, khả năng trả nợ suy giảm trong khi áp lực đáo hạn trái phiếu ở mức cao, các kênh vốn chính của DN còn nhiều khó khăn …

Theo Báo cáo tình hình kinh tế – xã hội tháng 4 và 4 tháng đầu năm 2023 của Tổng cục Thống kê, tính chung 4 tháng đầu năm 2023, số DN rút lui khỏi thị trường là 77.000, tăng 25,1% so với cùng kỳ năm trước; bình quân một tháng có 19.200 DN rút lui khỏi thị trường. Riêng về lĩnh vực BĐS, trong quý 1/2023, số lượng DN thành lập mới giảm mạnh 63,2% so với cùng kỳ năm 2022; số lượng giải thể, ngừng kinh doanh có thời hạn lần lượt là 341 (tăng 30,2%) và 1.816 doanh nghiệp (tăng 60,7%) so với cùng kỳ năm trước.

Trong quý 1.2023, có thêm khoảng 30 – 50% sàn giao dịch phải đóng cửa hoặc tạm dừng hoạt động so với quý trước. Đồng thời, dữ liệu của Hội môi giới BĐS Việt Nam (VARS) cho thấy, ước lượng số môi giới đang hoạt động trong quý 1/2023 chỉ còn khoảng 30 – 40% so với giai đoạn đầu năm 2022. Ảnh hưởng trực tiếp đến 40 ngành nghề khác như vật liệu xây dựng, máy móc, thiết bị, nội thất… ngành bất động sản lâm nguy là rủi ro lớn đối với kinh tế Việt Nam.

Vì vậy, ngay từ những tháng đầu năm 2023, Chính phủ đã tích cực xây dựng rất nhiều các giải pháp giúp bình ổn kinh tế: Thúc đẩy đầu tư công; Ban hành các gói hỗ trợ, phục hồi và phát triển kinh tế; Nới lỏng dần chính sách tiền tệ; Khuyến khích ngân hàng hạ lãi suất cho vay; Xem xét hành lang pháp lý gỡ khó cho doanh nghiệp…

Đặc biệt để thúc đẩy sản xuất kinh doanh, tạo sinh kế, công ăn việc làm cho người dân…, để kinh tế không lao dốc dốc, DN khốn đốn phá sản, người dân đói kém, Chính phủ đã có hàng loạt động thái tháo gỡ các khó khăn của thị trường BĐS, thị trường trái phiếu DN, các khó khăn của DN trong tiếp cận vốn, thị trường.

Dòng tiền cá nhân liệu có quay lại thị trường BĐS?

Các chuyên gia VARS nhận định, giai đoạn thắt chặt chính sách tiền tệ đang có dấu hiệu chậm lại. Dự báo đến hết quý 2.2023, khả năng giai đoạn thắt chặt tiền tệ sẽ kết thúc. Tại Việt Nam, chỉ trong tháng 3.2023, NHNN liên tiếp có hai đợt điều chỉnh giảm lãi suất điều hành để hỗ trợ cho DN và nền kinh tế. Sau động thái này, các ngân hàng thương mại đã đồng loạt giảm lãi suất huy động.

Hiện nay, đã có tín hiệu nguồn tiền quay trở lại, lãi suất trái phiếu, lãi suất liên ngân hàng, lãi suất tiền gửi hạ nhiệt, khách hàng đã tiếp cận được khoản vay mới với lãi suất 10 – 11%. Tuy nhiên, chỉ khi nào mặt bằng lãi suất trung bình giảm xuống dưới 10% thì khi đó thị trường VARS mới phản ứng. Vì 10% là con số mà các nhà đầu tư có khả năng chịu đựng được khi đi vay.

Chỉ tính trong năm 2022, tổng lượng tiền gửi của các tổ chức và cá nhân vào hệ thống ngân hàng tăng thêm gần 900.000 tỷ đồng (lượng tiền gửi trong quý 4/2022 chiếm tỷ trọng 46%). Trong số gần 900.000 tỷ đồng lượng tiền gửi ròng cả năm qua, cá nhân đóng góp hơn 565.000 tỷ đồng (chiếm 65%).

Theo TS Phạm Anh Khôi, Viện nghiên cứu Kinh tế – Tài chính – Bất động sản Dat Xanh Services (FERI), quý 3/2023 sẽ là thời điểm mấu chốt khi một lượng lớn tiền gửi ngân hàng đáo hạn. Và đây cũng sẽ là thời điểm quyết định dòng tiền có quay trở lại thị trường BĐS hay không. Theo đó, có hai kịch bản xảy ra.

Với kịch bản thứ nhất, nếu tình hình thị trường BĐS vẫn khó khăn, niềm tin của nhà đầu tư chưa được khôi phục thì có thể nguồn tiền này vẫn tiếp tục ở lại hệ thống ngân hàng, chấp nhận một mức lãi suất thấp hơn.

Ở kịch bản thứ hai, nếu thị trường ấm lên, lãi suất huy động giảm xuống mức 6 – 7% vào thời điểm cuối năm nay hoặc thậm chí là không giảm thì nguồn tiền khả năng cao sẽ ưu tiên quay trở lại thị trường BĐS.

Dữ liệu từ cuộc khảo sát của một sàn giao dịch BĐS tại Quảng Ninh đối với nhóm khách hàng thân thiết cũng cho thấy, với các khoản tiết kiệm kỳ hạn 6 – 12 tháng dự kiến sẽ đáo hạn vào quý 3, 4/2023, nếu lãi suất huy động giảm, họ sẽ mang khoản tiền đáo hạn đầu tư vào nhưng kênh lợi nhuận cao hơn kênh gửi truyền thống. Trong đó, ưu tiên đầu tư vào lĩnh vực BĐS.

Ghi nhận của VARS tại các khu vực trên cả nước cho thấy, từ giữa quý 2/2023, nhà đầu tư đã bắt đầu “săn tìm” những mảnh đất màu mỡ với dư địa phát triển lớn. Một số khu vực đã có nhiều tín hiệu khởi sắc rõ nét với lượng giao dịch ghi nhận thành công ngày càng nhiều.